一 基礎(chǔ)知識(shí)介紹

1����、 氧化鋁屬性

氧化鋁根據(jù)用途分為冶金級(jí)氧化鋁和非冶金級(jí)氧化鋁(也叫化學(xué)品氧化鋁),冶金級(jí)氧化鋁用于電解鋁生產(chǎn)�����,占氧化鋁需求的95%。非冶金級(jí)氧化鋁廣泛應(yīng)用于陶瓷�����、耐火材料���、電子�����、化工����、石油�、機(jī)械、醫(yī)藥等眾多的行業(yè)領(lǐng)域����。

2、氧化鋁生產(chǎn)工藝

全球氧化鋁的生產(chǎn)工藝主要是堿法���,包括拜耳法���、燒結(jié)法和拜爾-燒結(jié)聯(lián)合法�����,不同工藝應(yīng)用主要是根據(jù)鋁土礦的類型和品位����。

拜耳法根據(jù)礦石類型又可分為高溫拜耳法和低溫拜耳法——高溫拜耳法主要使用一水鋁石型鋁土礦����,國(guó)內(nèi)以山西、河南地區(qū)為主�;低溫拜耳法一般使用進(jìn)口三水鋁石型鋁土礦��,國(guó)內(nèi)以山東地區(qū)為主����。拜耳法生產(chǎn)工藝簡(jiǎn)單,但對(duì)礦石質(zhì)量要求較高��,目前多數(shù)氧化鋁企業(yè)采用拜耳法生產(chǎn)�。燒結(jié)法對(duì)礦石質(zhì)量要求較低但能耗高。聯(lián)合法則是根據(jù)不同礦石類型�����,將拜耳法和燒結(jié)法結(jié)合起來(lái)靈活使用,但工藝復(fù)雜����,能效高的同時(shí)能耗也高。

二 供需情況

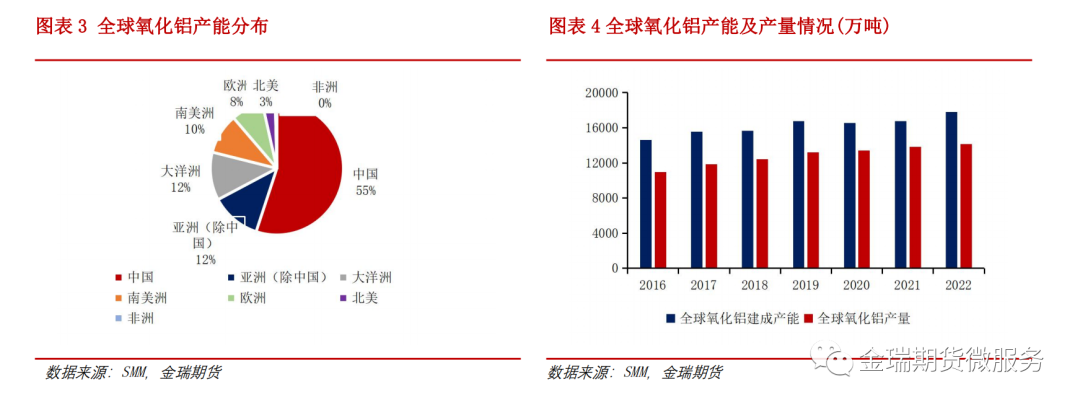

1�����、全球氧化鋁產(chǎn)能情況

從氧化鋁產(chǎn)能分布來(lái)看�����,全球氧化鋁產(chǎn)能分布比較廣泛���,主要分布于亞洲����、大洋洲����、南美洲、歐洲以及北美���,非洲也有少量產(chǎn)能分布��。分國(guó)別來(lái)看�����,中國(guó)氧化鋁建成產(chǎn)能占據(jù)了全球的半壁江山����,其次澳大利亞、巴西���、印度��、印尼占比分別約26%�、14.2%�����、11.4%�、6.5%����。

從建成產(chǎn)能和產(chǎn)量來(lái)看,據(jù)SMM統(tǒng)計(jì)數(shù)據(jù)��,全球氧化鋁建成產(chǎn)能從2012年的12447萬(wàn)噸增長(zhǎng)至2022年的17789萬(wàn)噸,截至今年3月份��,全球建成產(chǎn)能合計(jì)約為18186萬(wàn)噸�。全球氧化鋁產(chǎn)量從2012年的9950萬(wàn)噸增長(zhǎng)至2022年的14137萬(wàn)噸,復(fù)合增長(zhǎng)率為3.6%���。

2����、中國(guó)氧化鋁產(chǎn)能情況

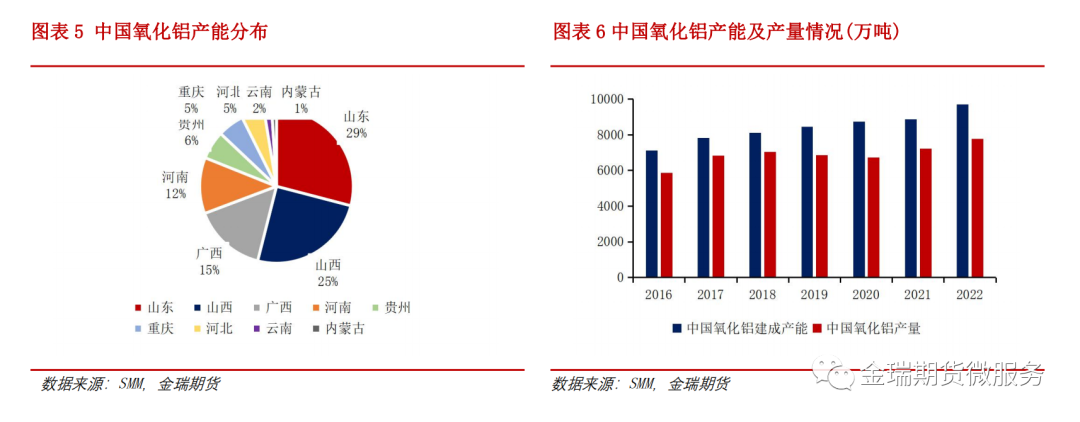

氧化鋁主要布局在鋁土礦資源豐富或下游電解鋁產(chǎn)能集中的地方��,從我國(guó)氧化鋁產(chǎn)能分布來(lái)看�,主要集中在山東、山西�、廣西、河南���、貴州��、重慶�、河北�����、內(nèi)蒙古和云南等地,其中��,山東���、山西�����、廣西和河南四省合計(jì)占比超80%���。

從建成產(chǎn)能和產(chǎn)量來(lái)看,我國(guó)氧化鋁建成產(chǎn)能從2013年的5797萬(wàn)噸增長(zhǎng)至2022年的9695萬(wàn)噸����,并于今年3月份實(shí)現(xiàn)建成產(chǎn)能破億,達(dá)到10025萬(wàn)噸���。我國(guó)氧化鋁產(chǎn)量則從2013年的4653萬(wàn)噸增長(zhǎng)至2022年的7768萬(wàn)噸��,復(fù)合增長(zhǎng)率達(dá)5.9%。

2013-2018年�����,我國(guó)氧化鋁行業(yè)高速發(fā)展,產(chǎn)能利用率于2017年達(dá)到峰值87.5%�,后逐漸回落,目前產(chǎn)能利用率在80%左右����。

3、我國(guó)氧化鋁進(jìn)出口情況

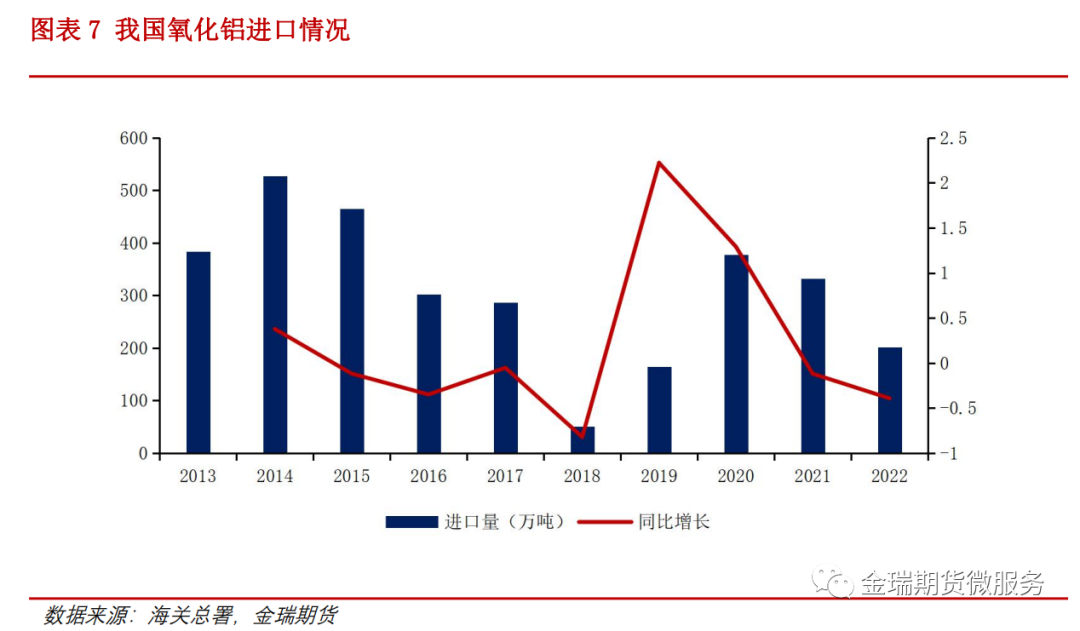

我國(guó)作為電解鋁生產(chǎn)大國(guó)���,對(duì)氧化鋁的需求一直比較旺盛���,因此除了我國(guó)自有氧化鋁生產(chǎn)外,我國(guó)還是重要的氧化鋁進(jìn)口國(guó)�。2017年以前,我國(guó)氧化鋁尚處于爬坡階段���,因此氧化鋁常年處于凈進(jìn)口狀態(tài)���。但近年我國(guó)氧化鋁進(jìn)口依賴度逐年下降,2022年依賴度僅為2.3%���。近十年來(lái)����,我國(guó)氧化鋁僅出現(xiàn)兩次規(guī)模化出口:一是2018年海德魯減產(chǎn)導(dǎo)致海外氧化鋁價(jià)格暴漲�,帶動(dòng)我國(guó)氧化鋁出口窗口打開(kāi);二是2022年俄烏戰(zhàn)爭(zhēng)爆發(fā)�����,俄羅斯作為主要的氧化鋁出口國(guó)進(jìn)行的俄鋁集團(tuán)內(nèi)部的減產(chǎn)����,短暫轉(zhuǎn)變了海外氧化鋁的貿(mào)易流向。

從氧化鋁進(jìn)口來(lái)源國(guó)來(lái)看�����,澳大利亞�����、印尼��、越南和印度是我國(guó)氧化鋁的主要進(jìn)口國(guó)��,其中澳大利亞占我國(guó)氧化鋁進(jìn)口的半壁江山�。

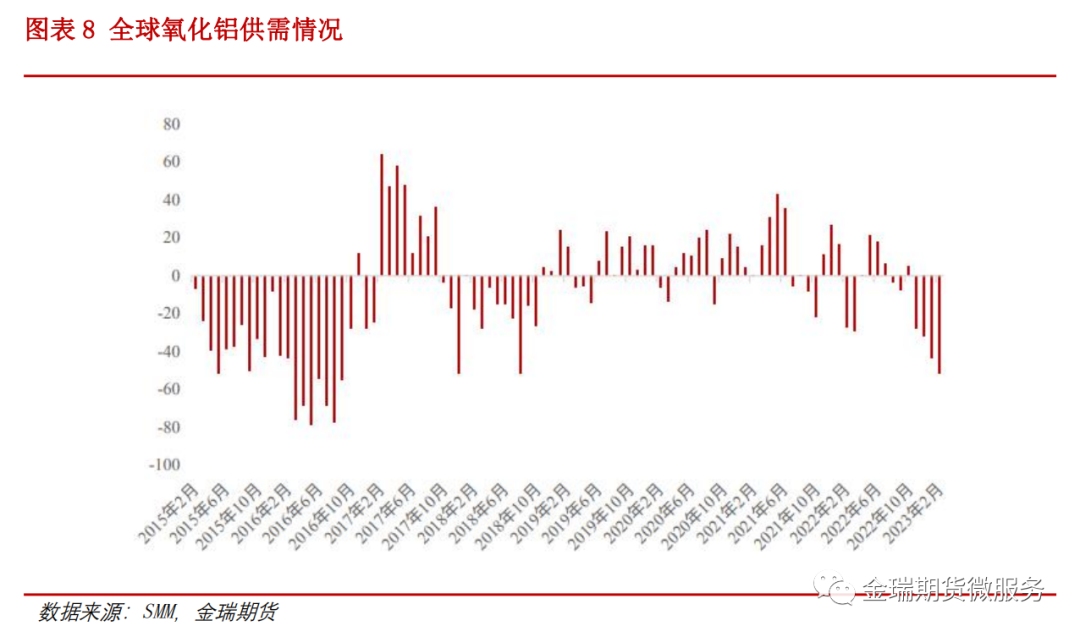

4、供需情況總結(jié)

當(dāng)前全球氧化鋁基本處于供需緊平衡的狀態(tài)�����。中國(guó)作為氧化鋁的消耗大國(guó)�����,全球每個(gè)月過(guò)剩的10-50萬(wàn)噸氧化鋁通過(guò)流入中國(guó)市場(chǎng)來(lái)實(shí)現(xiàn)全球氧化鋁市場(chǎng)的動(dòng)態(tài)平衡�。

當(dāng)前中國(guó)氧化鋁平衡趨于過(guò)剩。2016年以前由于國(guó)內(nèi)氧化鋁價(jià)格的低迷引發(fā)山東企業(yè)的大規(guī)模減產(chǎn)��,氧化鋁呈短缺狀態(tài)���。2017-2018年隨著國(guó)內(nèi)新投產(chǎn)能落地���,國(guó)內(nèi)市場(chǎng)開(kāi)始趨于過(guò)剩。2019年到2022年�����,氧化鋁供應(yīng)過(guò)剩程度加深�����,主因2019年海外海德魯巴西氧化鋁廠復(fù)產(chǎn)以及EGA旗下的氧化鋁廠復(fù)產(chǎn)帶來(lái)氧化鋁增量,導(dǎo)致我國(guó)恢復(fù)氧化鋁凈進(jìn)口�,從而過(guò)剩幅度加深。

三 成本利潤(rùn)情況

1����、氧化鋁成本情況

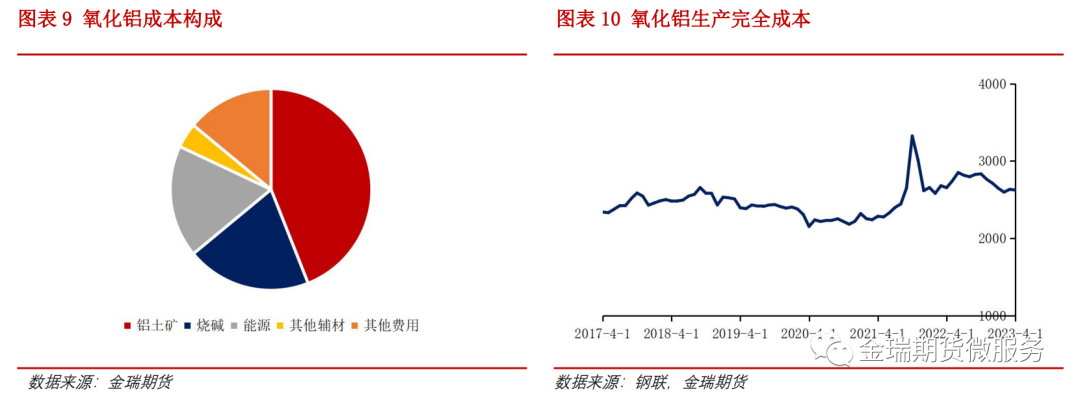

氧化鋁生產(chǎn)成本包含鋁土礦、燒堿���、能源�����、石灰和其他費(fèi)用�����,其中鋁土礦是氧化鋁生產(chǎn)最主要的成本來(lái)源�����,一般生產(chǎn)1噸氧化鋁消耗約2.3-2.7噸的鋁土礦��。以國(guó)內(nèi)一水硬鋁石為例�����,鋁土礦生產(chǎn)成本占總成本約44%�����,能源成本占20%左右�,燒堿占18%左右�。從成本表現(xiàn)來(lái)看,鋁土礦價(jià)一直比較堅(jiān)挺�����,燒堿和能源價(jià)格主要受市場(chǎng)行情影響��。

近年來(lái)我國(guó)對(duì)鋁土礦進(jìn)口依賴度正逐漸提升�,除了山東、重慶�����、內(nèi)蒙古地區(qū)幾乎全部采用進(jìn)口礦以外�����,2022年的新投項(xiàng)目如博賽�、靖西天桂��、河北文豐三家均使用進(jìn)口礦�。除了冶煉過(guò)程成本低廉���,進(jìn)口礦使用占比提升還有另外兩點(diǎn)原因:一方面對(duì)于一些沿海城市及其周邊城市來(lái)說(shuō)�,進(jìn)口礦采購(gòu)成本較低����,綜合來(lái)看使用進(jìn)口礦冶煉的成本低于國(guó)產(chǎn)礦的成本,我們通過(guò)對(duì)45家企業(yè)成本進(jìn)行分析�,發(fā)現(xiàn)90%成本分位線以上的氧化鋁企業(yè)大部分來(lái)自山西以及河南使用國(guó)產(chǎn)礦較多的地區(qū);另一方面近年來(lái)國(guó)內(nèi)礦產(chǎn)逐漸貧化���,加上愈發(fā)趨緊的環(huán)保督察政策�,使得國(guó)產(chǎn)礦供應(yīng)緊張���,企業(yè)為了保證生產(chǎn)活動(dòng)穩(wěn)定進(jìn)行�����,有時(shí)也不得不采取國(guó)產(chǎn)礦和進(jìn)口礦混用生產(chǎn)��,或者對(duì)部分生產(chǎn)線進(jìn)行技改���,直接用進(jìn)口礦進(jìn)行生產(chǎn)�。

2�����、氧化鋁利潤(rùn)情況

氧化鋁利潤(rùn)在2017年供應(yīng)過(guò)剩后明顯回落����;2021年氧化鋁利潤(rùn)上漲明顯����,主要得益于21年氧化鋁價(jià)格的快速上漲,企業(yè)獲得高利潤(rùn)�;而22年供需過(guò)剩以及成本處于高位,氧化鋁企業(yè)利潤(rùn)受到擠壓���,直到企業(yè)虧損減產(chǎn)后才有所修復(fù)��。截至今年4月份�����,據(jù)鋼聯(lián)數(shù)據(jù)統(tǒng)計(jì)��,中國(guó)氧化鋁平均完全成本為2763元/噸��,較年初下降107.3元/噸�,?前國(guó)內(nèi)氧化鋁?的利潤(rùn)在30-350元/噸不等,??積虧損的狀態(tài)有所緩解����。